- Fermer

-

- Accueil

- /

- News

- /

- Bons de souscription de parts de créateur d’entreprise (BSPCE)

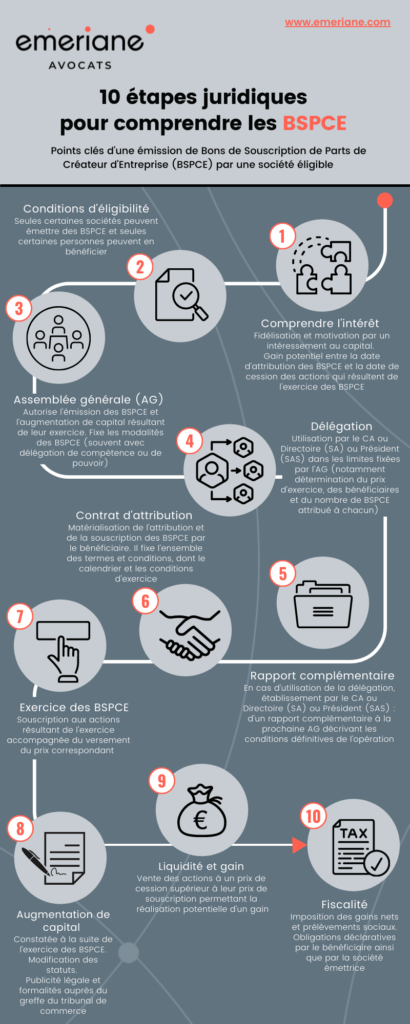

Bons de souscription de parts de créateur d’entreprise (BSPCE)

Les bons de souscription de parts de créateur d’entreprise sont attribués gratuitement à leurs bénéficiaires et leur confèrent le droit de souscrire des actions de leur entreprise à un prix d’exercice définitivement fixé au jour de leur attribution.

Ils offrent ainsi la perspective de réaliser un gain en cas d’appréciation de l’action entre la date d’attribution du BSPCE et la date de cession de l’action résultant de l’exercice du BSPCE (gain = prix de cession de l’action résultant de l’exercice du BSPCE – prix d’exercice du BSPCE).

Les BSPCE permettent aux entreprises innovantes (dont les start-ups) de fidéliser et motiver leurs salariés par le biais d’un intéressement au capital. Cela leur permet de diversifier les modes de rémunération.

I. Vérification des conditions d'attribution des BSPCE

Les sociétés émettrices doivent remplir les conditions suivantes au moment où elles procèdent à l’attribution des bons de souscription de parts de créateur d'entreprise et aussi longtemps qu’elles souhaitent en attribuer :

- Exigence liée à la forme sociale

Les sociétés par actions peuvent attribuer des BSPCE. Cela couvre les sociétés anonymes (SA), les sociétés par actions simplifiées (SAS) et les sociétés en commandite par actions (SCA)). Les sociétés à responsabilité limitée (SARL), les sociétés en commandite simple et les sociétés en nom collectif (SNC) ne peuvent pas en attribuer.

- Conditions relatives à la société

La société doit également répondre à des critères spécifiques (hors cas spécifiques d’une société issue d’une concentration, restructuration, extension ou reprise d’activités) :

(i) être soit une société non cotée. Ou une société cotée dont la capitalisation boursière est inférieure à 150 M€. En cas de dépassement, possibilité d’émettre des BSPCE dans les trois années suivant le dépassement

(ii) être immatriculée au registre du commerce et des sociétés depuis moins de 15 ans à la date d’attribution des BSPCE

(iii) être passible de l’IS en France

(iv) avoir été détenue directement et de manière continue depuis sa création pour 25% au moins par des personnes physiques. Ou par des personnes morales elles‐mêmes directement détenues pour 75% au moins par des personnes physiques

- Conditions relatives aux bénéficiaires

Bénéficiaires éligibles aux BSPCE :

(i) les membres du personnel salarié de la société émettrice

(ii) les dirigeants soumis au régime fiscal des salariés (par exemple, président du conseil d’administration (CA), président de SAS, le ou les directeurs généraux, le ou les directeurs généraux délégués ainsi que les membres du directoire pour les SA à conseil de surveillance et directoire)

(iii) les membres du CA (ou conseil de surveillance pour les SA ou, en ce qui concerne les SAS et les sociétés étrangères, de tout organe statutaire équivalent)

II. Décision de l'assemblée générale extraordinaire (AGE)

- Compétence de l’AGE

L’émission de BSPCE doit être autorisée par l’AGE. Cette dernière supprime le droit préférentiel de souscription des actionnaires pour les SA (ou des associés pour les SAS). Alternativement, ces derniers renoncent à leur droit préférentiel de souscription. L’AGE se prononce sur le rapport du CA ou du directoire dans les SA (ou du président dans les SAS). Elle se prononce sur le rapport du ou d’un commissaire aux comptes, le cas échéant.

L’AGE peut décider de l’émission des BSPCE et de l’augmentation de capital correspondante résultant de l’exercice des BSPCE. Elle peut également déléguer sa compétence au CA ou au directoire pour les SA (ou au président pour les SAS) pour décider d’augmenter le capital en une ou plusieurs fois.

La décision d’émission des BSPCE emporte renonciation des actionnaires pour les SA (ou des associés pour les SAS) à leur droit préférentiel de souscription aux titres de capital auxquels BSPCE émis donnent droit.

L’AGE doit fixer le délai d'exercice des BSPCE à compter de leur émission.

L’AGE peut fixer le prix d’acquisition des titres souscrits en exercice des BSPCE. Elle peut fixer la liste des bénéficiaires et le nombre BSPCE attribués à chacun d’eux. L’AGE peut déléguer ce pouvoir au CA ou au directoire pour les SA (ou au président pour les SAS).

- Délégation de l'AGE

En cas de délégation de l’AGE, les BSPCE devront être attribués dans un délai de 18 mois à compter de la décision d’émission.

La délégation au CA ou au directoire pour les SA (ou au président pour les SAS) permet d’éviter de réunir une AGE à l’occasion de chaque attribution de BSPCE.

Dans les limites fixées par l’AGE (et la durée maximum de la délégation de 18 mois), le CA ou le directoire pour les SA (ou le président pour les SAS) pourra déterminer le prix d’exercice des BSPCE, indiquer le nom des attributaires et le nombre de BSPCE dont ils bénéficient.

En cas d’utilisation de la délégation, le CA pour les SA (président pour les SAS) devra établir un rapport complémentaire. Ce rapport est présenté à la prochaine assemblée générale ordinaire décrivant les conditions définitives de l’opération. Le cas échéant, le commissaire aux comptes doit certifier ce rapport.

Point d’attention : encadrement légal de la détermination du prix d’exercice des bons de souscription de parts de créateur d'entreprise.

III. Contrat d'attribution de BSPCE

Afin de matérialiser l’attribution de BSPCE et leur souscription par le bénéficiaire concerné, le bénéficiaire et la société émettrice signe un contrat d'attribution. Ce contrat reprend notamment le nombre de BSPCE attribué, leur calendrier d’exercice, leur prix d’exercice et, plus généralement, l’ensemble des termes et conditions qui les régissent.

Les bons de souscription de parts de créateur d'entreprise sont incessibles. En cas de décès du bénéficiaire, les héritiers peuvent les exercer dans un délai de six mois.

Points d’attention dans le contrat d’attribution :

- Calendrier d’exercice des BSPCE. Par exemple : durée du « cliff », période minimum pendant laquelle aucun BSPCE ne peut être exercé par le bénéficiaire ? durée totale pour pouvoir exercer l’ensemble des BSPCE attribués ?

- Accélération du calendrier en cas d’opération (changement de contrôle ou introduction en bourse de la société émettrice) ?

- Conditions d’exercice des BSPCE (par exemple : condition de présence ? condition de performance ?)

- Délai de conservation minimum de l’action avant cession ?

- Sort des BSPCE exerçables en cas de départ du bénéficiaire. Par exemple : en cas de démission ou de licenciement du bénéficiaire ?

- Prévoir l’adhésion du bénéficiaire à un pacte d’actionnaires ou d’associés ?

- Prévoir une promesse de vente portant sur les actions résultant de l’exercice des BSPCE en cas de départ du bénéficiaire ?

IV. Exercice des BSPCE : demandes de souscription des bénéficiaires accompagnées du versement du prix correspondant

En conformité avec les termes et conditions du contrat d’attribution, notamment au regard du calendrier d’exercice, le bénéficiaire souhaitant exercer ses BSPCE devra remplir et signer le bulletin de souscription correspondant aux actions auxquelles les BSPCE donnent droit.

La remise à la société du bulletin de souscription rempli et signé par le bénéficiaire doit s’accompagner du paiement du prix total des bons de souscription de parts de créateur d'entreprise exercés.

V. Constat de l'augmentation de capital résultant de l'exercice des BSPCE et modifications statutaires

A la suite de l’exercice des BSPCE, la société émettrice constate la réalisation de l’augmentation de capital. Elle constate également les modifications statutaires corrélatives.

Afin d’obtenir un Kbis de la société émettrice à jour, la publicité légale ainsi que les formalités auprès du greffe du Tribunal de commerce compétent devront être réalisées.

VI. Liquidité et gain potentiel

Sous réserve de toutes restrictions s’imposant au transfert des actions de la société émettrice, le bénéficiaire devenu actionnaire (ou associé dans le cas d’une SAS) à l’issue de l’exercice de ses BSPCE va vendre ses actions en espérant que leur prix de cession sera plus important que leur prix de souscription (également appelé « prix d’exercice des BSPCE ») afin de réaliser un gain (monétisation de l’intéressement).

Point d’attention : analyse en détail des régimes social et fiscal des bons de souscription de parts de créateur d'entreprise. Cela couvre l'imposition des gains nets et prélèvements sociaux ainsi que les obligations déclaratives (des bénéficiaires et de la société émettrice).

Lien vers l'infographie :

Notre équipe est à vos côtés pour vous conseiller dans la mise en place de tous outils d'intéressement, dont les BSPCE.